Ab sofort ist der neue Parkhausfonds aus dem Hause Bouwfonds für Privatanleger verfügbar

Bouwfonds Investment Management (IM)

Bouwfonds IM ist Teil der Rabo Real Estate Group, einer international tätigen Immobiliengesellschaft, die zu der niederländischen Genossenschaftsbank Rabobank gehört. Bouwfonds IM bietet Investmentprodukte für institutionelle Anleger und Privatkunden an und verwaltet derzeit ein Portfolio mit einem Wert von rund 6,0 Mrd. EUR.

2005 brachte Bouwfonds IM einen institutionellen Immobilienspezialfonds auf den Markt, der ausschließlich in Parkhausimmobilien investiert. In 2012 wurden ein weiterer institutioneller Immobilienspezialfonds sowie der erste Publikumsfonds für Privatanleger in Deutschland aufgelegt. Mit der Akquisition der sechs Parkhausimmobilien für das vorliegende Beteiligungsangebot ist das verwaltete Parkhausportfolio auf insgesamt rund 500 Mio. EUR angewachsen. Die wichtigsten Standorte der Parkhausimmobilien sind die Niederlande, Deutschland, Frankreich und Großbritannien. Bouwfonds IM zählt somit zu den führenden Asset Managern von Parkhausimmobilien in Europa.

Vorteile von Parkhäusern als Immobilienanlage

Aus Investorensicht bieten Parkhäuser vor allem aus zwei Gründen überdurchschnittlich stabile Cashflows:

Zum einen besitzen sie langfristige inflationsgebundene Mietverhältnisse, die üblicherweise bei 15 Jahren und mehr liegen, länger also als die Mietvertragslaufzeiten für z.B. Büro- und Einzelhandels-flächen. Mietverträge für Parkhäuser schließen regelmäßig jährliche Mietanpassungen an einen Inflationsindex (meist an den nationalen Verbraucherpreisindex) ein und bieten damit dem Investor einen Inflationsausgleich.

Zum anderen bieten sie eine überdurchschnittliche hohe Ertragssicherheit. Denn unabhängig von dem ohnehin sehr begrenzten Leerstandrisiko an nachgefragten zentralen Standorten hat der Eigentümer der Immobilie ja immer die Parkgebühren als Einnahmequelle – ein Merkmal, das Parkhäuser von anderen Immobilienklassen wie Büro oder Einzelhandelsflächen unterscheidet, da diese den Investoren keinen Cashflow in der Zeit zwischen zwei Mietverträgen einbringen.

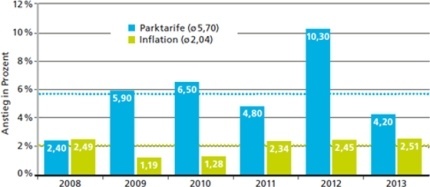

Parktarife stiegen stärker als die Inflation

Der Kraftfahrzeugbesitz in den Niederlanden ist seit Mitte der 1990er Jahre um über 40 % bzw. um etwa 2 % pro Jahr gestiegen. Die niederländischen kommunalen Behörden haben im Laufe der Jahre Straßenparkplätze aber weiter reduziert und die Parkgebühren für das Parken entlang der Straßen schrittweise angehoben. Da in vielen Innenstadtbereichen die Nachfrage nach Parkraum höher ist als das Angebot, sind auch die Gebühren in den Parkhäusern gestiegen. In den vergangenen Jahren stiegen die Parkplatztarife stets stärker als die Inflation, der jährliche Durchschnittsanstieg von 2008 bis 2013 liegt bei 5,70%.

Grafik: Jährlicher Anstieg der Parkplatztarife und der Inflationsrate in den Niederlanden (Quelle: Detailhandel Nederland, Oxford Economics, Bouwfonds IM Research)

Nach Ansicht von Bouwfons IM können die Betreiber in den Niederlanden die Gebühren auch in Zukunft weiterhin mindestens entsprechend der Inflationsrate erhöhen.

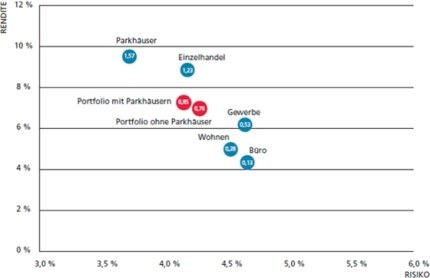

Interessante Beimischung aus Rendite-Risiko-Gesichtspunkten

Auch aus Rendite-Risiko-Gesichtspunkten erweisen sich Parkhausimmobilien als äußerst interessante Beimischung: Nach Angaben der Investment Property Databank (IPD) erwirtschafteten Investitionen in Parkhäuser im Laufe der neun Jahre von 2004 bis einschließlich 2012 eine durchschnittliche jährliche Gesamtrendite von 9,5 %. Zudem haben sich die Investitionsrenditen für Parkhäuser über die Jahre analog der Renditen anderer Immobiliensegmente zwar mit bewegt, allerdings erreichten sie nie solche Höchstwerte oder sanken so stark wie die Renditen anderer Immobiliensegmente. Das verleiht Ihnen ein interessantes Rendite-Risiko-Profil:

Grafik: Risiko-Rendite-Profil unterschiedlicher Immobiliensegmente in den Niederlanden und von Immobilienportfolios, 2004-2012; Quelle: IPD, Bloomberg, Bouwfonds IM Research

Das Rendite-Risiko-Profil zeigt, dass Parkhäuser die höchste Sharpe Ratio sämtlicher Immobiliensegmente erreichen, so dass sich die Schlussfolgerung ergibt, dass die Aufnahme von Parkhäusern in ein Investitionsportfolio mit mehreren Immobilienkategorien das gesamte Risiko-Rendite-Profil der Investition in diese Anlagenklasse verbessert (ablesbar an den roten Kreisen).

Sechs Parkhäuser an sechs Standorten

Die Investitionsobjekte umfassen ausschließlich öffentlich zugängliche Parkhausimmobilien an innerstädtischen Standorten sowie an einem Krankenhausstandort. Das regional verteilte Portfolio ist in mehrfacher Hinsicht diversifiziert. Innerhalb der Asset-Klasse Parkhausimmobilien besteht eine Risikostreuung unter den Gesichtspunkten der Standorte, Mieter und Lagen. Alle Objekte des Portfolios sind vollständig vermietet. Die langen Restlaufzeiten der Mietverträge von 15 bis 45 Jahren lassen stabile Erträge während der Fondslaufzeit erwarten. Zusätzliches Wertsteigerungspotenzial ergibt sich aus zum Teil vertraglich vereinbarten Mietpreisanpassungen nach zehn Jahren.

Die Mieter Q-Park und Gemeinde Amsterdam

Mieter von fünf der insgesamt sechs Investitionsobjekte sind zwei Konzerngesellschaften von Q-Park, einem internationalen Unternehmen der Parkraumbewirtschaftung, das sich auf qualitativ hochwertige Parkmöglichkeiten mit einem breiten Dienstleistungsangebot an strategischen Standorten spezialisiert hat. Die Gemeinde ist Mieter des Parkhauses in Amsterdam, betrieben wird dieses Objekt von Parkeergebouwen Amsterdam (PGA), dem städtischen Parkunternehmen der Gemeinde Amsterdam.

Die Rahmendaten der Beteiligung im Überblick:

- Sachwertinvestition in eine bestehendes Parkhaus-Immobilienportfolio

- Bestehende langfristige Mietverträge

- Mindestbeteiligung: 10.000 Euro zzgl. 5% Agio

- Halbjährliche Ausschüttungen ab 2015

- Geplanter Gesamtmittelrückfluss: 181% (Mid Case)

- Geplante Laufzeit von ca. 13 Jahren